人生は人それぞれですが、どんな人のライフイベントにおいてもお金は必要となり、さらにはどんな人でも老後はやってきます。

寿命がいつまでなのかがわかればいいのですが、残念ながら人の寿命はいつ尽きるのかもわかりませんし、老後は思っている以上に長くなることもあります。

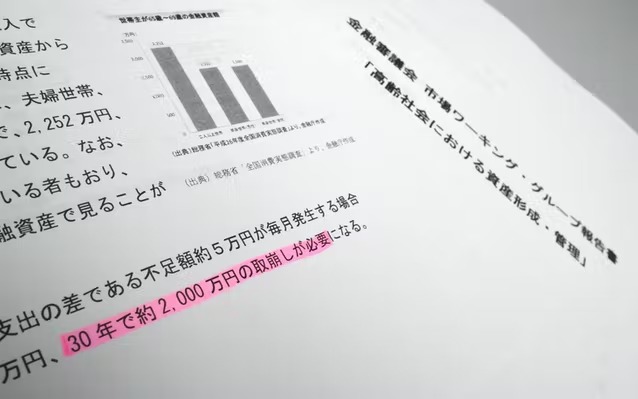

元気な若い頃とはことなり、歳をとってくると気力、体力は確実に衰えてきますから、老後資金についてはしっかりと考えておく必要があります。

老後を支える4つのお金

老後の生活を支えるためには「仕事による収入」「公的年金」「企業年金」「自己預貯金」の4つの収入源があり、「仕事による収入」は定年退職することなくそのまま働き続けたり、または別の仕事に就て収入を得る方法で、人生80年ということを考えるとなかなか定年で老後生活を楽しむ生活に入る人は少な位かと思います。

「公的年金」は国の管理している年金制度で国民全員に義務づけられている国民年金と会社員や公務員が加入する厚生年金があり、「企業年金」は企業が管理している年金制度で、その形は様々。

そして、個人で管理する「自己預貯金」は文字通り、自分の管理している貯金のことです。

この中でも老後の大きな支えとなるのが「公的年金」で、これは保険料を納めた期間に応じて、将来、老齢基礎年金としてもらえます。

しかしここで勘違いしやすいのが、年金というのは「これまでに払った保険料を将来もらう」というわけではなくて、現在払っている保険料は、現在の高齢者の年金の支払いにあてられています。

つまり現在、現役世代として働いて支払っている保険料は、現在年金の受給を受けている人に回されていて、現役世代が高齢世代となったときは、その時に現役世代となっている今の子供たちの支払った保険料が財源となります。

ですので、少子高齢化の問題は、現役世代の保険料収入だけでは十分な保険料を給付することができなるということにあるのです。