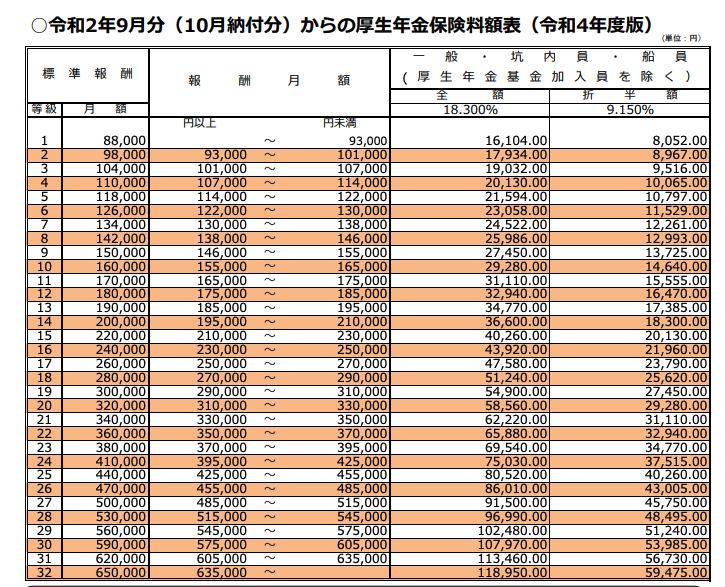

毎月支払う厚生年金保険料は、社会保険に加入した時に決定するのですが、その方法は「給料」をもとに厚生返金保険料額表にあてはめ、標準報酬月額が決められます。

この場合の「給料」は基本給だけでなく、通勤手当や残業代、その他の手当も含むことになりますので、通勤手当が高い人ほど保険料は高くなります。

「標準報酬月額」が決まれば、それに基づいて「折半額」が決定し、この金額が本人負担の保険料となります。

毎月の給料明細をみて「保険料が高すぎ」「もっと給料上げて」なんて思っている方、給料から差っ引かれている金額と同じ額を会社が負担し、日本年金機構に支払っているということも覚えておきましょう。

さて、1度決まった「標準報酬月額」なのですが、これは一生同じというわけではなく、毎年計算し直されるようになっており、この計算は、4、5、6月に支払われた給料をもとに決定されます。

ですので、この時期にたまたた残業が増え給料が上がってしまうと、給料が上がったままの金額で平均され、9月からの1年間の標準報酬月額となってしまうので、注意しておいたほうがいいでしょう。

そうすると、4〜6月には給料を抑えて、他の月で多く支払えばいい!なんて思いがちですが、世の中そんなに甘くはなく、昇給があった場合や家族手当が増えたなどの報酬額が大きく変わった場合は、随時改定されることになります。

改定の要件

改訂の要件は、まず固定的な賃金に変動があった場合。

これは課長や部長に昇給して手当がつくようになったときなどで、手当がついたけど、結局手取りはあまり変わらないなんてこと、よくあります。

また「標準報酬月額」が現在と比較して2等級以上の差がある場合なども改定されることになります。

随時改定の対象になるケース

- 昇給や降給により基本給が変動した

- 時給制から月給制に変わるなど給与形態が変更された

- 時給や日給が変わり、賃金が変動した

- 通勤手当や住宅手当など固定的な各種手当が新たに追加された

- 歩合給制の単価が変動した

随時改定の対象となるのは、「固定的賃金」に変動があった場合で、仮に標準報酬月額に2等級以上の差があったとしても、非固定的賃金のみが変動した場合には、随時改定の手続きは行われません。