老後の生活資金を考えるうえで、「加給年金(かきゅうねんきん)」という言葉を耳にしたことはありますか?

実はこれ、厚生年金に長く加入してきたサラリーマンなら、条件によっては受け取れる年金の上乗せ制度なんです。

「名前は聞いたことあるけど、詳しく知らない」という方のために、この記事では加給年金の仕組みや受給額、申請の注意点をわかりやすく解説します。

加給年金とは?仕組みと受給条件

加給年金の目的と背景

加給年金とは、年金の受給者に扶養すべき家族がいる場合に、老齢厚生年金に上乗せして支給される制度で、国が老後の生活を少しでも安定させるために設けられたもので、主に配偶者や子どもを扶養している人が対象となります。

言い換えれば「退職後も家族を支える人に対する国からのサポート」といえるでしょう。

対象となる人の条件(配偶者・扶養家族など)

加給年金を受け取れる条件は、主に次のとおり。

- 老齢厚生年金を受け取る本人に、生計を同じくする65歳未満の配偶者がいる

- または、18歳到達年度末までの子どもがいる(障害がある場合は20歳未満)

これらの条件を満たす人が、厚生年金の受給を開始すると同時に加給年金の対象となります。

なお、共働きで配偶者本人がすでに年金を受給している場合は対象外になることがあるため注意が必要。

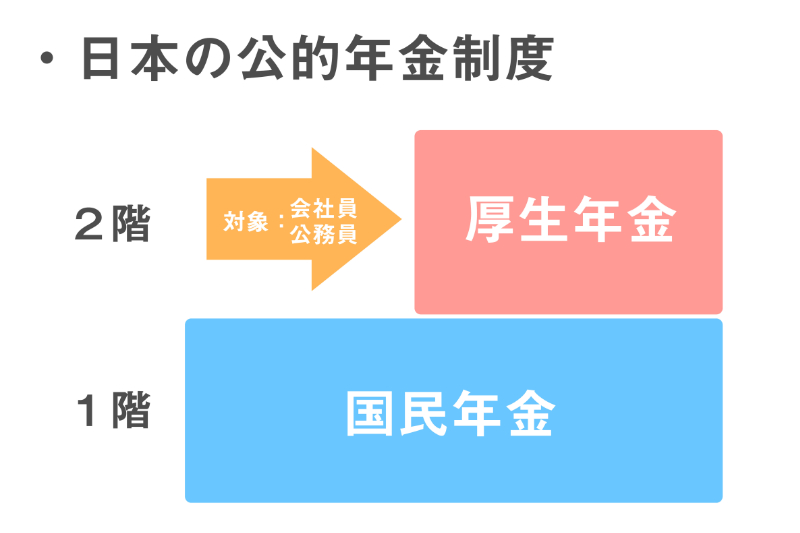

受給できる年齢と年金の種類(老齢厚生年金との関係)

加給年金は、老齢厚生年金を受け取るときに自動的に上乗せされる仕組みですが、老齢基礎年金(国民年金)だけでは支給されません。

厚生年金に一定期間(原則20年以上)加入している人が対象となっており、受け取れる年齢は、本人が老齢厚生年金を受け取るタイミング(通常65歳)ですが、特別支給の老齢厚生年金を受け取る60歳代前半の人も対象となる場合があります。

加給年金はいくらもらえる?支給額の目安

計算の基本と2026年度の最新金額

支給額は毎年度見直されますが、2026年度の加給年金の基準額は約39万円/年(配偶者が1人の場合)。

これはおおよそ月額3万2,000円ほど上乗せされる計算になります。

ただし、これはあくまで基本額であり、子どもがいる場合にはさらに加算があります。

例えば、1人目・2人目の子どもには各22万4,900円(年額)、3人目以降は7万5,000円(年額)ほどの加算が付与され、このため、家族構成によって年間数十万円単位で差が出ることもあります。

実際の受給例で見る具体的な金額

たとえば、62歳の男性が厚生年金を受給し、同居する60歳の妻と高校生の子ども1人がいる場合

- 配偶者分:約39万円

- 子ども分:約22万円

合計で年間約61万円の上乗せになります。

この金額は老後の生活費にとって大きな助けとなるでしょう。

申請方法と注意点

手続きの流れ(必要書類・提出先)

加給年金の手続きは、老齢厚生年金を受給する際に同時に申請します。

手続きの流れは以下の通り。

- 年金請求書に「加給年金」欄を記入

- 配偶者や子の戸籍謄本・住民票・所得証明書などを添付

- 年金事務所または最寄りの共済組合に提出

申請を忘れると支給が遅れることがあるため、「老齢厚生年金請求」と同時に申請するのがポイントで、忘れないようにしっかりと記入するようにしましょう。

よくある申請ミスと回避ポイント

- 配偶者の生年月日や住所が住民票と一致していない

- 配偶者の所得が一定額を超えている(条件外)

- 配偶者の年金受給開始により自動停止となるケースを把握していない

これらのミスを防ぐには、年金事務所で事前相談を受けることをおすすめします。

加給年金が支給停止・減額になるケース

主な停止・減額の理由は次の通り。

- 配偶者が65歳になり「振替加算」に切り替わるとき

- 離婚や別居などで「生計維持関係」がなくなったとき

- 子どもが年齢要件を超えた場合

知らないうちに支給要件を外れるケースもあるので、定期的に確認しておくと安心です。

他の年金制度との違いと併用のポイント

振替加算や遺族年金との関係

配偶者が65歳になると、本人の加給年金は終了し、代わりに配偶者へ「振替加算」が支給されます。

これは夫婦間で受け取る年金額を調整する仕組みで、連携して設計されています。

また、遺族年金との併用はできない場合があるため、受給する側・される側のどちらか一方で選択になることがあります。

加給年金を最大限に活用するための工夫

- 配偶者の年金受給開始時期を把握し、停止時期を見逃さない

- 子どもの年齢に応じて加算額を再計算しておく

- 退職時に「年金相談窓口」で必ず対象確認を行う

少しの知識と確認で、受け取れる金額に差が出ることもあります。

知らなきゃ損!加給年金で老後の生活を賢く支える

加給年金は、自分だけでなく家族を支える人のための大切な制度ですので、条件を満たせば、老齢厚生年金に毎月数万円もの上乗せが期待できるため、老後の生活に大きな安心をもたらします。

ですから、制度を理解して早めに準備を!

自分が対象か年金事務所でチェックしてみよう

まずは「自分や配偶者が対象になるか」を、最寄りの年金事務所か「ねんきんネット」で確認してみましょう。

ちょっとした申請で受け取れるお金を逃さないよう、今のうちから情報を整理しておくことが大切です。

加給年金を正しく理解し、あなたの老後生活をより豊かにしましょう。