住宅ローンと塾代に追われ、老後なんて考える余裕がなかった

田中健一さん(仮名・44歳)は、神奈川県在住の会社員。

妻と中学1年の長男、小学3年の長女の4人暮らし。

月の手取りは約38万円。数字だけ見れば、そこそこ安定しているように映るかもしれない。

だが実態は違う。

住宅ローンの返済が月11万円。

長男が地元の進学塾に通い始めてから、その費用だけで月3万5000円。長女も来年から習い事をもう一つ増やしたいと言い出している。

食費、光熱費、保険料など項目を並べるたびに、手取りの数字はどんどん小さくなっていく。

「毎月、なんとかゼロになるか少し残るか、そんな綱渡りの状態です。老後?そりゃ考えなきゃいけないのはわかってる。でも、今月の塾代を払ったあとに、どうやって将来のお金を貯めろっていうんですか」

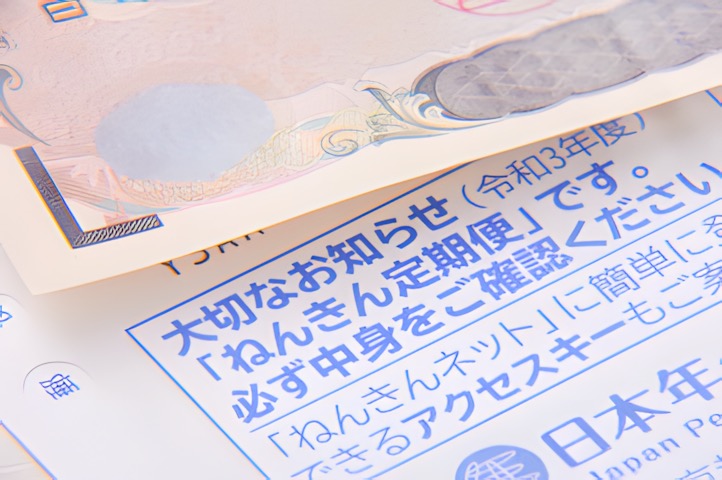

そんな彼の部屋の引き出しには、3年分の「ねんきん定期便」が封を開けられないまま眠っていた。

なぜ「後でやろう」が3年間続いたのか

ねんきん定期便を開けなかったのは、無関心だったからではない。

むしろ逆で「開けるのが怖かったんです。金額を見て、絶望したくなかった」

健一さんは30代前半、一度転職を経験しており、前職では約2年半、プロジェクト契約で働いた時期があった。

その間は厚生年金に加入できず、国民年金のみ。

しかも当時は生活が苦しく、数ヶ月分の保険料を未納にしてしまった過去がある。

「氷河期世代ではないですが、同世代の先輩たちが非正規で苦労しているのを見てきた。自分も似たような穴がある。だから余計に、ちゃんと見たくなかったんだと思います」

さらに問題を複雑にしていたのが、情報の多さだった。

「老後2000万円問題」という言葉はずっと頭にある。

でもあれは平均的な話で、自分のケースに当てはまるのかどうかわからないし、ファイナンシャルプランナーに相談しようとネットで調べてみれば、保険の売り込みにつながるケースが多そうで踏み出せない。

iDeCoやNISAが良いとは聞くけれど、「今の生活費すら足りていないのに、どこからお金を出すのか」という問いに誰も答えてくれない。

こうして「やろうと思っているが、何から手をつければいいか分からない」状態が、3年間続いた。

「不安の正体」は金額ではなく、「空白」だった

転機は、会社の同僚との何気ない会話だった。

同い年の同僚が「先週、老後の試算を初めてちゃんとやってみた」と話してきた。

「怖くなかった?」と聞いたら、こんな答えが返ってきた。

「怖かったけど、数字にしたら逆に楽になったよ。漠然と不安なのが一番しんどかった」

その一言が、健一さんの何かを変えた。

帰宅後、引き出しの奥のねんきん定期便を初めて開けた。

見込額は月額約13万円。

正直「思ったより少ない」と思ったと同時に、「これが現実か」という妙な落ち着きもあった。

後日、ファイナンシャルプランナーへの個別相談を調べ直したとき、手数料体系が明確な「独立系FP」という選択肢を見つけた。

無料相談ではなく、時間単位で費用を払うタイプのFPに相談すると、言われたのはシンプルなことだった。

「不安の大半は、数字が見えていないことから来ています。まず現状の数字を出す。それだけで、対策の優先順位が変わります」

健一さんが3年間抱えていた「漠然とした不安」の正体は、「老後が苦しくなる」という事実ではなく、「いくら足りないのかが見えていない」という空白そのものだった。

健一さんが実際にやった3つのこと

まずやったのは、ねんきん定期便の見込額(月約13万円)を起点に、自分が65歳以降に必要な生活費を概算することだった。

FPのアドバイスをもとに「今の生活水準の7割程度」を老後の生活費の目安として試算。

月22万円が必要だとすると、年金との差額は月9万円。年間108万円、20年間で約2160万円が不足するという「自分専用の数字」が初めて見えた。

「2000万円問題ってよく聞くけど、自分の場合は2160万円か、とわかった。なんか、数字になったとたんに現実として受け止められた」

「今すぐできること」と「後でできること」を分ける

健一さんのFPが次に言ったのは、「全部を今すぐやろうとしないこと」だった。

子どもの教育費がピークを迎えるのは、長男が高校・大学に進む今後5〜8年間。

この時期に無理に老後資金を積み立てようとすれば、家計が破綻する。

だから今は「削れるものだけ削る」に留め、長男が大学を卒業する7年後から老後資金の積み立てを本格化させるというロードマップを描いた。

今すぐできることとして取り組んだのは、死亡保険の見直し(子どもが独立後は減額できる)と、iDeCoへの少額加入(月5000円からスタート)の2点のみ。

「全部やらなきゃと思ってたから動けなかった。今できることと、あとでやることを分けたら、急に動けるようになった」

年に一度、数字を「更新する」習慣をつくる

最後にFPから言われたのは、「計画は一度立てたら終わりではなく、毎年見直すもの」というシンプルな原則だった。

年に一度、ねんきん定期便が届く時期に、試算を更新する。

子どもの進路が変われば教育費の見通しも変わり、昇給があれば老後資産の積み立て余力も変わる。

そのたびに「不足額」と「対応策」を修正していく、という習慣を持つことで、「考えないことによる不安の蓄積」を防ぐことができる。

健一さんは今、スマートフォンのカレンダーに「ねんきん定期便チェック」を毎年9月に設定している。

3年間の「封印」を解いた健一さんの、今

あれから約8ヶ月が経つ。

生活が劇的に変わったわけではない。ローンも塾代も、変わらず毎月出ていく。

iDeCoに月5000円を積み立て始めたが、老後資金の観点からはまだ微々たるものだ。

でも、健一さんの表情は明らかに変わった。

「漠然とした不安って、ずっとBGMみたいに鳴ってるんですよ。ずっと頭の片隅でノイズが続いている感じ。それが、数字にしたとたんに止まった。対策が完璧じゃなくても止まった」

「2160万円、すごい数字だけど、7年後から本格的に動けば間に合う計算が出た。それだけで全然違う」

引き出しの奥で眠っていた3年分の封筒。

その最後の一枚を開けた夜、健一さんは久しぶりに「今日は考えすぎなかった」と思いながら眠れたという。

老後の準備は、完璧な計画からではなく、「自分の数字」を初めて見た、その夜から始まった。