2022年度の年金支給が15日から始まったのですが、支給額は前年度に比べ0.4%減っているようです。

物価高が進むのに年金額が減るのは、物価と賃金が下落していた昨年までの実績で支給額が決まったためで、このまま物価高が続けば高齢者の実質の手取りは来年も減っていきそうです。

年金支給額は、物価や賃金の動きに応じ毎年度改定され、偶数月に年6回に分けて支払われるのですが、22年度の改定を踏まえた年金を最初にもらうのは、6月に4月分と5月分をあわせて受け取ることになります。

具体的な支給額は、支払う前年の物価変動率と2年度前から4年度前までの3年度を平均した実質賃金変動率に応じて改定され、20年度までは新型コロナウイルスの影響があり、賃金面では一時金の支給が減 り、携帯電話料金の引き下げが消費者物価を押し下げていました。

21年度からは、物価よりも賃金の下落幅が大きい場合、賃金に合わせて改定する新ルールに切り替えられ、現役世代の負担能力を考慮する狙いがあったのですが、21年度は賃金の下落が大きく、新ルールが適用された22年度の支給額は前年度より0.4%減っていました。

これを金額ベースにすると、22年度は会社員らが加入する厚生年金のモデルケース(夫婦2人の場合)で月額が21万9593円となり、前年度に比べ903円減り、年換算で1万円超の減額となります。

総務省がまとめた4月の消費者物価は前年同月に比べ2.5%上がり、ガソリンや電気代、食品など生活必需品の値上がりが大きく、物価高が進む中での年金の減額は購買力の低下につながり、老齢基礎年金の受給者は20年度末時点で3319万6000人に達していることから、個人消費に与える影響は大きくなります。

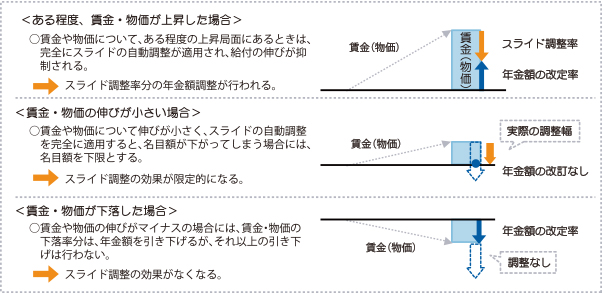

日本は少子高齢化が進んでも年金制度の財政を持続するため、受け取る年金の額を抑える「マクロ経済スライド」を導入しており、このため、物価や賃金が伸びたとしても年金額は抑えられることが決まっており、さらには物価と賃金がマイナスになった場合は実施せず、未調整分を翌年度以降に先送りする「キャリーオーバー制度」があり、年金支給が「払いすぎ」になる部分を、後で調整する形となっており、足元では2年連続で先送りとなっていて、0.3%分のマイナスが「ツケ」としてたまっています。

仮に23年度が物価・賃金上昇を理由に年金増額となった場合、キャリーオーバーの0.3%分によって増額幅が大きく抑えられる可能性があります。

マクロ経済スライド

そのときの社会情勢に合わせて、年金の給付水準を自動的に調整する仕組みで、平成16年の年金制度改正で導入されました。

そもそも年金の支給額は、物価や賃金に応じて決められることになっていて、インフレ・デフレに関わらず、世代間で不公平にならないようにする仕組みなのですが、日本の年金制度は、年金を納めている現役世代が減り、受給者が増えれば、最終的に受給額を支払うことができなくなってしまうので、そこで登場したのが「マクロ経済スライド」という仕組み。

マクロ経済スライドが使われている間は、賃金・物価の改定率からスライド調整率が差し引かれて年金の給付水準を調整するのですが、スライド調整率は以下の式をもとに計算されます。

公的年金の被保険者の変動率(2~4年度前の平均)×平均余命の伸び率

簡単に覚えておくと、マクロ経済スライドが使われると年金が目減りしていくと思っておいてください。

ちなみにこのマクロ経済スライドが導入された2004年以降、2020年までの間に発動されたのは、消費税引き上げのあった2015年、物価が上昇した2019年、そして2020年の3回で、2018年4月1日からは過去の物価上昇分を翌年以降に繰り越す「キャリーオーバー制度」も導入されています。

また、厚生労働省は2019年8月に公表した財政検証で今後、少なくとも26~27回程度の発動が必要との見解を示しており、日本の未来はまさにお先真っ暗ですね。