「老後のお金の疑問」解決書の決定版! 30代から備えて安心、40代50代でも間に合う!

「自分が将来もらえる年金額は?」「結局、老後資金はいくら必要?」「足りない分を増やすために今から何をしたらいい?」など、いち早く老後に備えたい20代30代から、老後不安が現実味を帯びている40代50代まで、すべての現役世代の疑問と不安に答える超実践的ガイド。

私の老後のお金大全 一番シンプルで堅実な人生後半のお金の備えガイド

- 著者名:井戸美枝 著

- 価格:1,980円(税込)

- 発行:2025年10月20日

- 頁数:192P

- 判型:A5判

- 発行:日経BP

- ISBN 9784296208555

2020年に刊行され、すでに11刷りのヒット本となっている「一般論はもういいので、私の老後のお金「答え」をください!」が、新規コンテンツを追加、大増量&最新情報アップデートで超パワーアップ!

年金解説の専門家である井戸美枝氏による、老後資金に関する「貯め方」「増やし方」「使い方」を体系的に整理した包括的なガイドブックであり、老後に必要な費用を「モデルケース」「生活費」「年金額」の3つの視点から整理。

夫婦二人世帯の場合、老後の最低日常生活費は、平均で月額約23.1万円とされていて、旅行や趣味などを楽しむ「ゆとりある老後生活」を送るためには、合計で月額平均37.9万円が必要という調査結果があります。

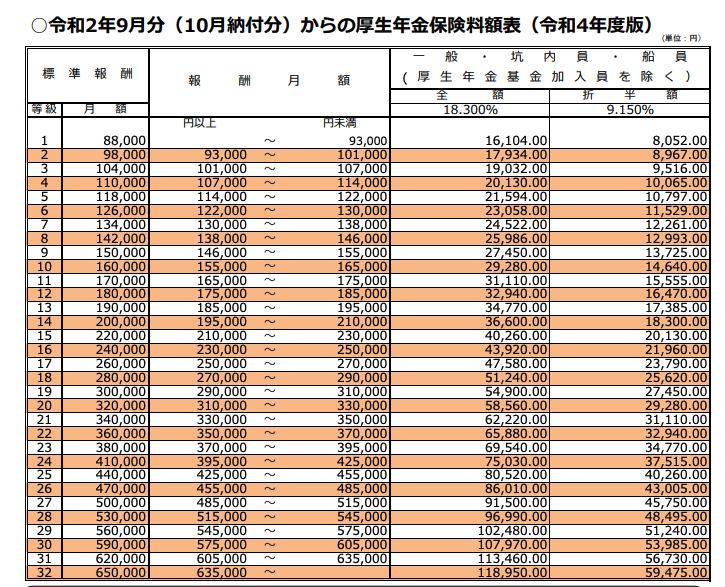

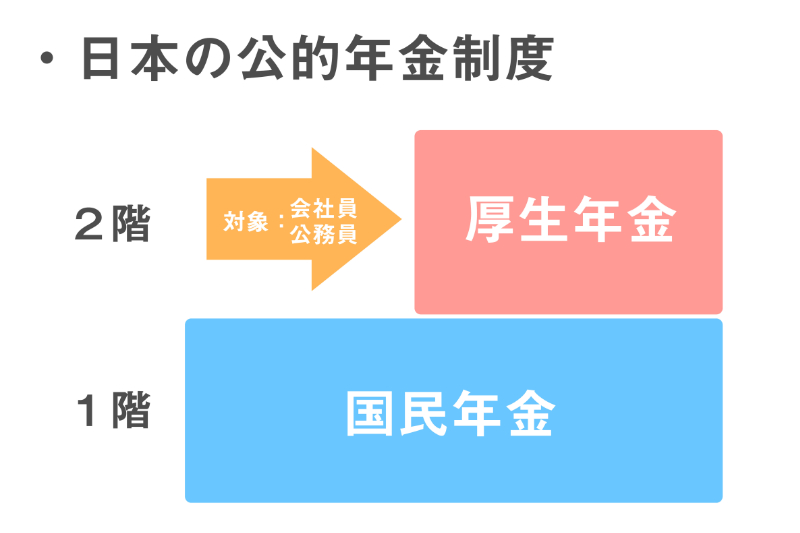

公的年金だけでは、生活費を賄いきれないケースも多く、もし95歳まで生きる場合、公的年金以外に約2,000万円の資金が必要になると試算されており、多くの人が日本の年金制度に不安を感じており、年金以外での備えが重要となってきます。

全体的な評価

「老後不安がかなり具体的に減った」「数字と制度が分かりやすい実用書」として好意的な声が多く、派手さや裏ワザではなく、堅実で現実的な内容が読者の安心感につながっており、その実用性が高く評価されている書籍。

5年に1度の年金制度改正(2025年改正)にも対応しており、「情報が古くない」「最新制度前提で考えられる」と安心材料になっています。